கடன் ஒப்புதலை எழுதுவது எப்படி

நூலாசிரியர்:

Roger Morrison

உருவாக்கிய தேதி:

24 செப்டம்பர் 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

இந்த கட்டுரையில்: கடன் அங்கீகாரத்தை எழுதுதல் சட்ட அம்சங்களை அறிந்துகொள்வது 5 குறிப்புகள்

ஒரு நபர் இன்னொருவருக்கு கடன் கொடுக்க வேண்டியிருக்கும் போது, திருப்பிச் செலுத்தும் காலத்தை நிர்ணயிக்க விரும்பும்போது கடன் ஒப்புதல் எழுதப்படுகிறது. ஒரு தயாரிப்பு அல்லது சேவை வழங்கப்படும்போது கடன் ஒப்புதல் பயன்படுத்தப்படலாம், மேலும் தயாரிப்பு அல்லது சேவை பிற்காலத்தில் செலுத்தப்பட வேண்டும் என்று ஒப்புக் கொள்ளப்படுகிறது.

நிலைகளில்

முறை 1 கடன் ஒப்புதலை எழுதுதல்

-

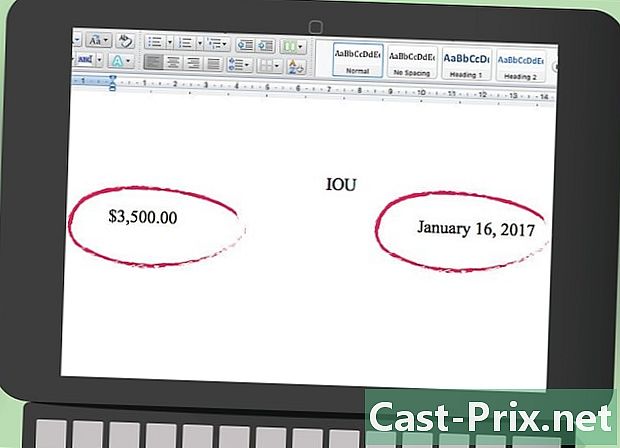

கடன் வாங்கிய தேதி மற்றும் தொகை அல்லது தயாரிப்பு அல்லது சேவைக்கு ஒப்புக் கொள்ளப்பட்ட தொகையைக் குறிக்கவும். எவ்வளவு கடன் கொடுத்தீர்கள்? -

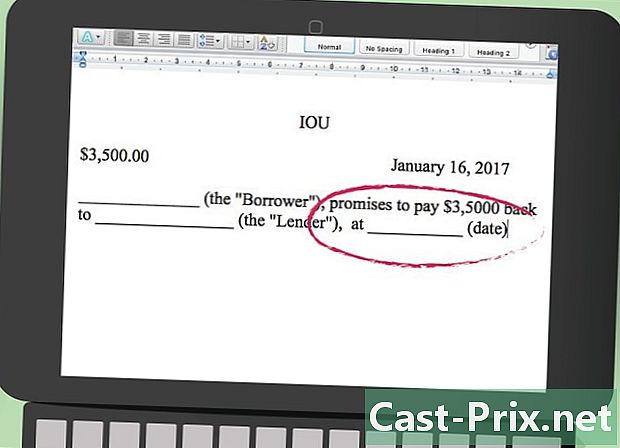

நிதி திருப்பிச் செலுத்துவதற்கான காலக்கெடுவை உள்ளிடவும். நீங்கள் எப்போது திருப்பிச் செலுத்த விரும்புகிறீர்கள்? இது தவணைகளில் திரும்பப்பெறுவதாக இருந்தால், வெவ்வேறு கொடுப்பனவுகளுக்கான தாமத தேதிகளை ஒன்றாகத் தீர்மானியுங்கள். -

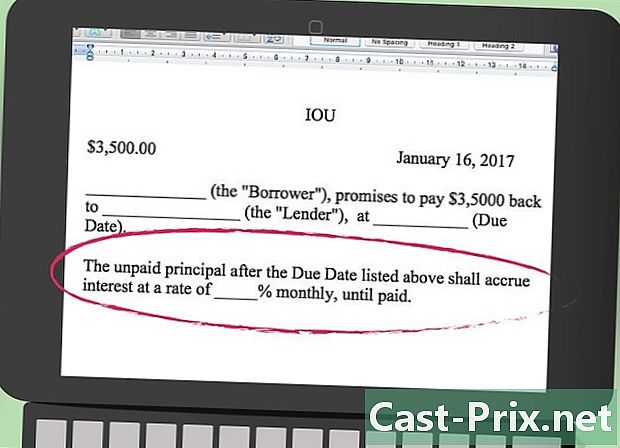

வட்டி விகிதத்தைக் குறிக்கவும். நீங்கள் ஒரு நண்பர் அல்லது உறவினருக்கு கடன் கொடுத்தால், வட்டி வசூலிப்பது சற்று விலை உயர்ந்ததாகத் தோன்றலாம். ஆனால் உங்கள் கடனாளியின் சிறிய நலன்களை நீங்கள் வசூலிக்க நிறைய நல்ல காரணங்கள் உள்ளன:- வட்டி இல்லாமல் கடன் கொடுப்பது லாபகரமானது அல்ல. அந்த பணத்தை வாங்குவதற்கும் முதலீடு செய்வதற்கும் உங்கள் திறனை இழக்கிறீர்கள், வேறுவிதமாகக் கூறினால், நீங்கள் வாங்கும் சக்தியை இழக்கிறீர்கள், கூடுதலாக பணவீக்கம் உங்கள் பணத்தின் மதிப்பைக் குறைக்கிறது.

- வட்டியுடன், கடன் வாங்குபவர் வட்டி இல்லாத கடனை விட மிக விரைவில் உங்களுக்கு திருப்பிச் செலுத்த முடியும். ஒரு கணம் யோசித்துப் பாருங்கள்; கடன் திருப்பிச் செலுத்தப்படாத வரை வட்டி தொடர்கிறது. நீண்ட காலமாக கடன் வாங்குபவர் உங்களுக்கு திருப்பிச் செலுத்துகிறார், அதிக வட்டி அவர் செலுத்த வேண்டியிருக்கும்.

- 15 அல்லது 20% க்கு மேல் வேண்டாம். உண்மையில் 15 அல்லது 20% க்கு மேல் வட்டி விகிதங்கள் நிச்சயமாக உங்கள் நாட்டில் கொள்ளையடிக்கும் கடன் சட்டங்களின் கீழ் அனுமதிக்கப்படாது. பின்னர் இரு தரப்பினருக்கும் வட்டி விகிதத்தை பொருத்தமான நிலைக்கு அமைக்கவும்.

-

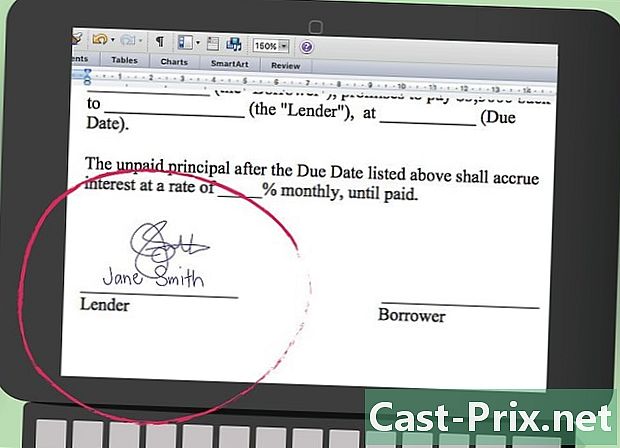

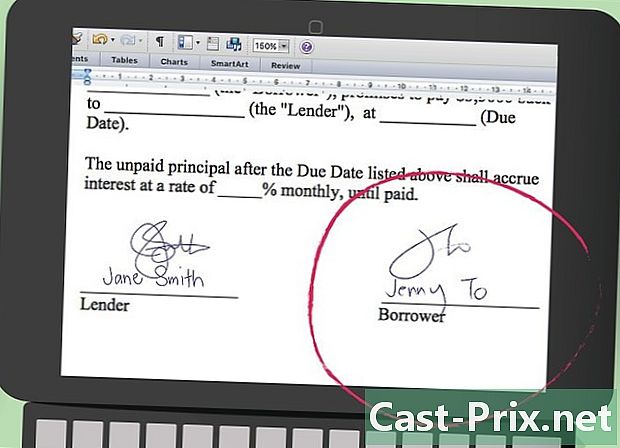

ஆவணத்தில் நீங்களே கையொப்பமிடுங்கள். உங்கள் கையொப்பத்தை உங்கள் சட்டப் பெயருடன் சேர்த்துக் கொள்ளுங்கள். -

மற்ற கட்சி ஆவணத்தில் கையொப்பமிடுவதை உறுதிசெய்க. கடன் வழங்குபவர் தனது சட்டப் பெயரைக் குறிக்கும் கையொப்பமிட வேண்டும். -

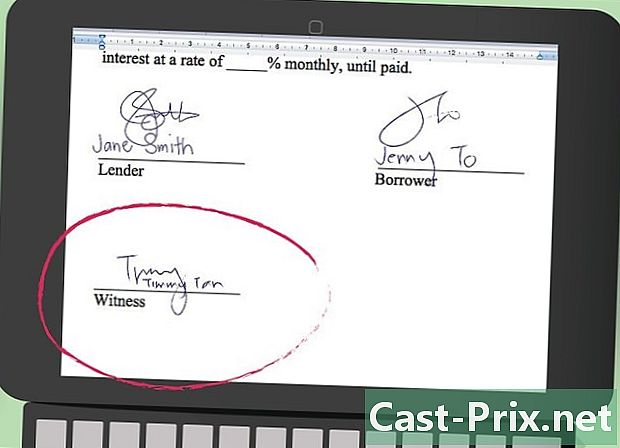

முடிந்தால் ஒரு சாட்சியை வைத்திருங்கள் (விரும்பினால்). ஒரு சாட்சி கடன் ஒப்புதலைச் செய்யவில்லை அல்லது உடைக்கவில்லை என்றாலும், நீங்கள் நீதிமன்றத்திற்குச் செல்ல வேண்டியிருந்தால் அது மிகவும் பயனுள்ளதாக இருக்கும். ஒரு சாட்சி இரண்டு தரப்பினருக்கும் இடையே வாய்மொழி ஒப்பந்தம் இருப்பதை நிரூபிக்க முடியும்.

முறை 2 சட்ட அம்சங்களை அறிந்து கொள்ளுங்கள்

-

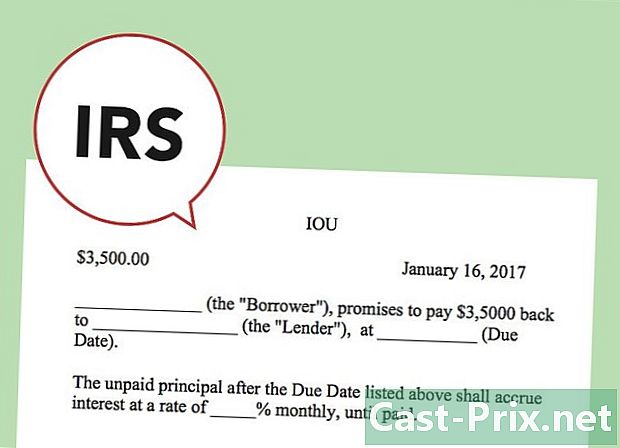

வரிக் கட்டுப்பாட்டின் விஷயத்தில் சட்டப்பூர்வமாக கடன் அங்கீகாரம் உங்களுக்கு பயனுள்ளதாக இருக்கும். எனவே மேலே குறிப்பிட்டுள்ளபடி கடன் அங்கீகாரம் வழங்கப்படுவதை உறுதி செய்வது அவசியம், குறிப்பாக நீங்கள் ஒரு பெரிய தொகையை கடன் கொடுத்தால். -

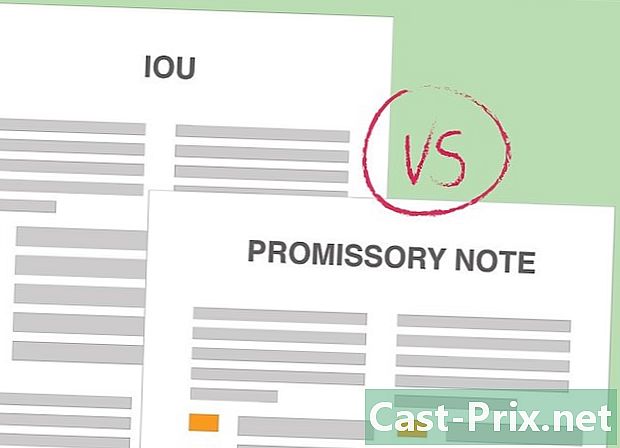

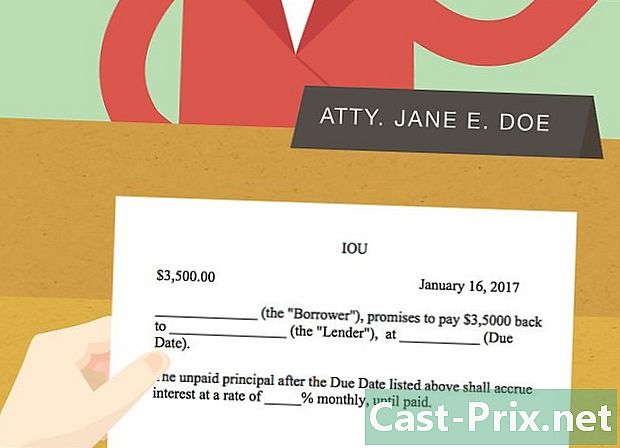

கடன் ஒப்புதலுக்கும் உறுதிமொழி குறிப்பிற்கும் உள்ள வித்தியாசத்தை உருவாக்குங்கள். வழக்கமாக சாட்சிகள் இல்லாமல் செய்யப்படும் முறைசாரா ஒப்பந்தங்கள் என்பதால் நீதிமன்றங்களில் IOU கள் அனுமதிக்கப்படுவதில்லை. சில IOU கள் ஒப்புக் கொள்ளப்பட்ட தொகையை மட்டுமே குறிப்பிடுகின்றன, உறுதிமொழி குறிப்புகள் திருப்பிச் செலுத்த வேண்டிய தொகை மட்டுமல்லாமல், திருப்பிச் செலுத்தும் நடவடிக்கைகள் மற்றும் கடன் வாங்கியவர் தனது கடமைகளை நிறைவேற்றத் தவறினால் அவருக்கு ஏற்படும் விளைவுகளையும் குறிப்பிடுகின்றன.- உங்கள் கருத்தில் நீங்கள் அதிக கடன் கொடுத்தால், உறுதிமொழிக் குறிப்பை எழுத மறக்காதீர்கள். நீதிமன்றத்தில், ஒரு உறுதிமொழி குறிப்பு கடன் ஒப்புதலை விட உங்கள் பணத்தை எளிதாக மீட்டெடுக்க உங்களை அனுமதிக்கும்.

- ஒரு உறுதிமொழிக் குறிப்பை அமைப்பதற்கு, அதை சட்டப்பூர்வமாக்கியுள்ளீர்கள், ஏனென்றால் அது ஒரு கடன் ஒப்புதல் மட்டுமே. ஒரு ஆவணத்தை சட்டப்பூர்வமாக்குவது என்பது ஒரு மாநில பிரதிநிதி முன்னிலையில் கையொப்பமிட்டு அதை ஒப்புதல் முத்திரையுடன் சீல் வைப்பதாகும்.

-

கடன் அங்கீகாரத்தின் எந்தவொரு அம்சத்திலும் உங்களுக்கு ஏதேனும் சந்தேகம் இருந்தால், ஒரு வழக்கறிஞரிடம் ஆலோசனை கேட்கவும். கடன் அங்கீகாரம் தொடர்பான அனைத்து விவரங்களையும் ஒரு வழக்கறிஞர் உங்களுக்கு விளக்க முடியும், மேலும் உங்கள் நிதியைப் பிடிக்க முடியாவிட்டால் சாத்தியமான சட்டரீதியான தீர்வுகள் குறித்து உங்களுக்கு பரிந்துரைகளை வழங்க முடியும்.

தளத்தில் பிரபலமாக

எடை குறைந்தவர்களுக்கு எடை அதிகரிப்பது எப்படி

இந்த கட்டுரையில்: புதிய உடற்பயிற்சிகள் 11 குறிப்புகள் மூலம் உங்கள் எடையை போதுமான உடற்பயிற்சி செய்வது உடல் எடையை குறைக்க விரும்பும் நபர்களுக்கு இருக்கும் அனைத்து உணவுகளிலும், அதை எடுத்துக்கொள்ள ஒவ்வொரு...

சைவ உணவு மூலம் எடை அதிகரிப்பது எப்படி

இந்த கட்டுரையின் இணை ஆசிரியர் கிளாடியா கார்பெரி, ஆர்.டி. கிளாடியா கார்பெர்ரி ஆர்கன்சாஸின் மருத்துவ அறிவியல் பல்கலைக்கழகத்தில் ஆம்புலேட்டரி டயட்டீஷியன் ஆவார். அவர் 2010 இல் நாக்ஸ்வில்லில் உள்ள டென்னசி ...