தனிப்பட்ட நிதித் திட்டத்தை எழுதுவது எப்படி

நூலாசிரியர்:

Roger Morrison

உருவாக்கிய தேதி:

23 செப்டம்பர் 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

- நிலைகளில்

- பகுதி 1 உங்கள் தற்போதைய நிதி நிலைமையை தீர்மானிக்கவும்

- பகுதி 2 உங்கள் நிதி இலக்குகளை அமைத்தல்

- பகுதி 3 மாற்று நடவடிக்கைகளை அடையாளம் காணவும்

- பகுதி 4 மாற்று வழிகளை மதிப்பீடு செய்தல்

- பகுதி 5 உங்கள் செயல் திட்டத்தை உருவாக்கி செயல்படுத்துகிறது

- பகுதி 6 உங்கள் நிதித் திட்டத்தை மதிப்பாய்வு செய்தல் மற்றும் திருத்துதல்

நிதித் திட்டம் என்பது ஒரு நல்ல நிதி நிலைமையை உறுதி செய்வதற்கும் இலக்குகளை அடைவதற்கும் எழுதப்பட்ட ஒரு உத்தி. ஒரு நிதித் திட்டத்தை நிறுவுவது உங்கள் நிதி நிலைமையைக் கட்டுப்படுத்துவது மட்டுமல்லாமல், எதிர்காலத் தேவைகள் மற்றும் பணப் பிரச்சினைகள் குறித்த நிச்சயமற்ற உணர்வைக் குறைப்பதன் மூலம் உங்கள் வாழ்க்கைத் தரத்தை மேம்படுத்தவும் அனுமதிக்கும். அத்தகைய திட்டத்தை உருவாக்க ஒரு தொழில்முறை நிதித் திட்டத்தை நியமிக்க நீங்கள் தேர்வுசெய்தாலும், அதை நீங்கள் சொந்தமாகச் செய்யலாம். பெரும்பாலான நிதி வல்லுநர்கள் 6-படி செயல்முறையைப் பின்பற்ற பரிந்துரைக்கின்றனர், இது ஒரு சிறந்த திட்டத்தை ஒன்றிணைக்க உதவுகிறது, இது நீண்ட காலத்திற்கு உங்கள் நிதிகளை நிர்வகிக்க உதவும்.

நிலைகளில்

பகுதி 1 உங்கள் தற்போதைய நிதி நிலைமையை தீர்மானிக்கவும்

-

உங்கள் சொத்துக்கள் மற்றும் கடமைகளின் பட்டியலை உருவாக்கவும். சொத்துக்கள் உங்களிடம் சில மதிப்புகளைக் கொண்டவை, அதே சமயம் பொறுப்புகள் நீங்கள் மற்றவர்களுக்கு கடன்பட்டவை.- உங்கள் சொத்துக்களில், பணமாக பணம் அல்லது சேமிப்புக் கணக்குகள், ஒரு கார் அல்லது ஒரு வீட்டின் மீது வைக்கப்படும் மூலதனம் போன்ற அசையும் சொத்துக்கள், அத்துடன் பங்குகள், கொடுப்பனவுகள் போன்ற முதலீடு செய்யப்பட்ட சொத்துக்கள் இருக்கலாம். மற்றும் பத்திரங்கள்.

- உங்கள் பொறுப்புகளில், உங்கள் தற்போதைய கடன்கள் அல்லது பில்கள் இருக்கலாம், அதில் வீட்டு அடமானங்கள், மருத்துவமனை பில்கள், மாணவர் கடன்கள், கார் கடன்கள் அல்லது கிரெடிட் கார்டு கடன் ஆகியவை அடங்கும்.

-

உங்கள் தற்போதைய நிகர சொத்துக்களைக் கணக்கிடுங்கள். உங்கள் சொத்துக்களைச் சேர்த்து, இந்த மொத்தத்திலிருந்து உங்கள் பொறுப்புகளை அகற்றவும். இதன் விளைவாக உங்கள் நிகர மதிப்பு இருக்கும். இந்த நிகர சொத்து உங்கள் தனிப்பட்ட நிதி திட்டத்தின் தொடக்க புள்ளியாகும்.- உங்களிடம் நேர்மறையான நிகர மதிப்பு இருந்தால், இது உங்களிடம் கடன்களை விட அதிகமான சொத்துக்களைக் கொண்டுள்ளது என்பதைக் குறிக்கிறது, அதேசமயம் உங்கள் நிகர மதிப்பு எதிர்மறையாக இருந்தால் அதற்கு நேர்மாறானது.

-

உங்கள் நிதி ஆவணங்களை ஒழுங்காக வைக்கவும். உங்கள் வங்கி அறிக்கைகள், உங்கள் வரி வருமானம், உங்கள் காப்பீட்டுக் கொள்கை பற்றிய தகவல்கள், அடமானங்கள், நன்மைகளின் அறிக்கைகள், ஒப்பந்தங்கள், விலைப்பட்டியல், உங்கள் முதலீட்டுத் திட்டத்தின் அறிக்கைகள், உங்கள் கட்டண சீட்டுகள், ரசீதுகள், பத்திரங்கள், சான்றுகள், ஓய்வூதிய கணக்கு அறிக்கைகள் மற்றும் உங்கள் நிதி வாழ்க்கை தொடர்பான வேறு எந்த வகை ஆவணங்களையும் செலுத்துங்கள். -

எல்லாவற்றையும் ஒரு கணக்கில் வைத்திருங்கள். உங்கள் செலவுகள் மற்றும் உங்கள் வருமானம் அல்லது பணப்புழக்கத்தை நீங்கள் கண்காணிக்க வேண்டும். அவ்வாறு செய்யும்போது, நீங்கள் பணத்தை எவ்வாறு செலவிடுகிறீர்கள், தற்போது உங்களிடம் உள்ள நிகர மதிப்புக்கு வழிவகுத்த வாழ்க்கை முறை பழக்கவழக்கங்களை நீங்கள் மிக நெருக்கமாக படிக்க முடியும்.

பகுதி 2 உங்கள் நிதி இலக்குகளை அமைத்தல்

-

நீண்ட, நடுத்தர மற்றும் குறுகிய கால இலக்குகளை அமைக்கவும். தனிப்பட்ட நிதித் திட்டத்தை நிறுவுவது நீங்களே நிர்ணயித்த இலக்குகளைச் சுற்றி வருகிறது. இப்போது, எதிர்காலத்தில் மற்றும் தொலைதூர எதிர்காலத்தில் ஒரு வாழ்க்கை முறையாக நீங்கள் விரும்புவதைப் பற்றி சிந்தித்து, உங்கள் வாழ்க்கையின் ஒவ்வொரு அம்சத்தையும் மறைக்க மிகவும் விரிவான நடவடிக்கைகளை மேற்கொள்ளுங்கள்.- உங்கள் நீண்ட, குறுகிய மற்றும் நடுத்தர கால இலக்குகள் ஒன்றுடன் ஒன்று இருப்பதை நீங்கள் உணரலாம். எடுத்துக்காட்டாக, வீட்டு சேமிப்பு திட்டத்தில் வைக்கப்பட்டுள்ள மாதத்திற்கு € 100 சேமிப்பது, ஒரு வீட்டை வாங்குவதற்கான நீண்ட கால இலக்கை அடைய பங்களிக்கும்.

-

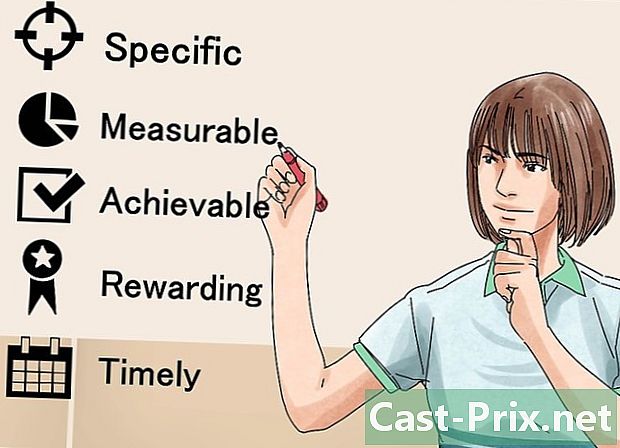

பின்பற்றவும் முறை ஸ்மார்ட் இலக்குகளை அமைக்க. உங்கள் குறிக்கோள்கள் குறிப்பிட்டவை, அளவிடக்கூடியவை, ஏற்றுக்கொள்ளக்கூடியவை, லட்சியமானவை, யதார்த்தமானவை மற்றும் நேரத்தை வரையறுப்பது என்பதை உறுதிப்படுத்த வேண்டும். இதைச் செய்வது உங்கள் இலக்குகளை கட்டத்திற்கு அப்பால் கவனம் செலுத்த அனுமதிக்கும் கனவு உண்மையில் அவற்றை செயல்படுத்த. -

உங்கள் நிதி மதிப்புகளை தீர்மானிக்கவும். பணத்தைப் பற்றி நீங்கள் என்ன நினைக்கிறீர்கள், ஏன்? பணம் உங்களுக்கு ஏன் முக்கியமானது? இந்த கேள்விகளுக்கு பதிலளிப்பது உங்கள் நிதி இலக்குகளை சிறப்பாக வடிவமைக்க உதவும். எடுத்துக்காட்டாக, உலகம் முழுவதும் பயணம் செய்வதற்கான நேரத்தையும் வழிமுறையையும் நீங்கள் விரும்புவதால் பணம் உங்களுக்கு முக்கியமானது என்பதை நீங்கள் காணலாம். இதை அறிவது உங்கள் இலக்குகளை முன்னுரிமைப்படுத்தவும் வளர்க்கவும் உதவும். -

உங்கள் குடும்பத்தினருடன் கலந்துரையாடுங்கள். நீங்கள் ஒரு நேசிப்பவர் அல்லது கூட்டாளருடன் வாழ்ந்தால், உங்கள் நிதி திட்டம் ஊழியர்கள் உண்மையில் ஒரு திட்டமாக இருக்க வேண்டும் குடும்ப. இது முக்கியமானது, ஏனென்றால் இது உங்கள் குறிக்கோள்களையும் மதிப்புகளையும் மற்றவர்களுடன் பகிர்ந்து கொள்ளவும், இந்த பகிரப்பட்ட யோசனைகளை மனதில் கொண்டு ஸ்மார்ட் முடிவுகளை எடுக்கவும் உங்களை அனுமதிக்கும்.- உங்கள் குடும்பத்தின் மற்ற உறுப்பினர்களைப் போலவே உங்களுக்கு முன்னுரிமைகள் இல்லை என்பதை நீங்கள் கண்டறியலாம். சமரசங்களை எட்டுவதற்காக ஆழ்ந்த கலந்துரையாடல்களை நடத்துங்கள், அது ஒவ்வொரு உறுப்பினரும் எதிர்பார்க்கும் நிதி எதிர்காலத்துடன் வசதியாக இருக்கும்.

- சிலர் மற்றவர்களை விட நிதி ரீதியாக சிறந்தவர்கள் என்பதை நீங்கள் அங்கீகரிக்க வேண்டும். எனவே குடும்ப வரவு செலவுத் திட்டத்தை நிர்வகிக்க யார் பொறுப்பு என்பதை தீர்மானிக்க வேண்டியது அவசியம் அல்லது ஒவ்வொரு உறுப்பினரும் ஒரு குறிப்பிட்ட அளவிலான கட்டுப்பாட்டைக் கொண்டிருக்க அனுமதிக்கும் வழிகளைப் பற்றி சிந்திக்க வேண்டும்.

-

உங்கள் எல்லா இலக்குகளையும் கணக்கில் எடுத்துக் கொள்ளுங்கள். குறைவாக இருப்பவர்களையும் நீங்கள் கருத்தில் கொள்ள வேண்டும் நிதி மற்றவர்களை விட. எடுத்துக்காட்டாக, நீங்கள் ஐரோப்பா முழுவதும் சில மலையேற்றங்களைச் செய்ய விரும்பினால், அதற்கு ஒரு பட்ஜெட் தேவையில்லை என்று நீங்கள் நினைக்கலாம், ஆனால் அந்த பயணத்தை மேற்கொள்ள நீங்கள் சில உபகரணங்களை ஒன்றாக இணைக்க வேண்டும்.- பள்ளிக்குச் செல்வது, கருத்தரங்குகளில் கலந்துகொள்வது, உங்கள் குழந்தைகளை கல்லூரிக்கு அனுப்புவது அல்லது சமையல்காரர் பின்வாங்குவது போன்ற சில அறிவுசார் குறிக்கோள்கள் உங்களிடம் இருக்கலாம்.

- உங்கள் தற்போதைய வாழ்க்கையைத் தொடர்வதா அல்லது அதை முழுவதுமாக மாற்றுவதா என்பது குறித்து நீங்கள் எவ்வாறு வருவாய் ஈட்டுவீர்கள் என்பதைப் பற்றி சிந்திக்க நேரம் ஒதுக்குங்கள்.

- நீங்கள் விரும்பும் வாழ்க்கை முறையைப் பெறுவதற்கு இன்றியமையாதது என்று நீங்கள் கருதும் விஷயங்களுக்கு மேலதிகமாக, உங்களை மகிழ்விக்கவும், மகிழ்விக்கவும் நீங்கள் செய்யும் எல்லாவற்றையும் வாழ்க்கை இலக்குகள் உள்ளடக்குகின்றன.

- வீட்டுவசதி இலக்குகளில் ஒரு வீட்டை வாடகைக்கு எடுப்பது, விடுவிப்பது அல்லது வாங்குவது ஆகியவை அடங்கும்.

- நீங்கள் ஓய்வு பெறும்போது நீங்கள் விரும்பும் வாழ்க்கை முறையைப் பற்றி சிந்தித்து, சிறந்து விளங்க உதவும் நிதி இலக்குகளை அமைக்கவும்.

பகுதி 3 மாற்று நடவடிக்கைகளை அடையாளம் காணவும்

-

கிடைக்கும் விருப்பங்களை ஆராயுங்கள். உங்கள் நிதி இலக்குகளை அடைய நீங்கள் எடுக்கக்கூடிய சாத்தியங்களை நீங்கள் மதிப்பாய்வு செய்ய வேண்டும். பொதுவாக, நீங்கள் இந்த விருப்பங்களை இரண்டு பிரிவுகளாக வகைப்படுத்தலாம்: ஏற்கனவே இருக்கும் வளங்கள் மற்றும் உருவாக்கப்பட வேண்டிய புதிய வருவாய்கள். ஒவ்வொரு வகையிலும், உங்களுக்குத் தேவையா என்பதை நீங்கள் தீர்மானிக்க வேண்டும்:- அதே நரம்பில் தொடரவும்,

- உங்கள் தற்போதைய நிலைமையை மேம்படுத்தவும்,

- உங்கள் தற்போதைய நிலைமையை மாற்றவும்,

- ஒரு புதிய அணுகுமுறையைப் பின்பற்றுங்கள்.

-

ஒரு இலக்கை அடைய பல வழிகள் உள்ளன என்பதை நினைவில் கொள்ளுங்கள். உதாரணமாக, நீங்கள் அமெரிக்காவுக்கான பயணத்திற்கான பணத்தை சேமிக்க விரும்பினால், வாரத்திற்கு € 20 சேமிக்க உணவு விடுதியில் செல்வதற்கு பதிலாக வீட்டில் தயாரிக்கப்பட்ட காபியை நீங்கள் தேர்வு செய்யலாம். மறுபுறம், நீங்கள் வாரத்தில் ஒரு இரவு குழந்தை காப்பகம் செய்ய முடிவு செய்து, இந்த பயணத்தை மேற்கொள்ள நீங்கள் சம்பாதிப்பதைப் பயன்படுத்தலாம். -

உங்கள் இலக்குகள் ஒருவருக்கொருவர் என்ன தாக்கத்தை ஏற்படுத்துகின்றன என்பதை முடிவு செய்யுங்கள். உங்கள் நிதி இலக்குகளை அடைய நீங்கள் எடுக்கக்கூடிய மாற்று நடவடிக்கைகளைத் தீர்மானிப்பதைத் தவிர, உங்கள் இலக்குகள் எவ்வாறு தொடர்பு கொள்கின்றன என்பதையும் நீங்கள் அடையாளம் காண வேண்டும். எடுத்துக்காட்டாக, வெளிநாட்டு மொழிகளைக் கற்க வேண்டும் என்ற நோக்கத்தைக் கொண்டிருப்பது மலிவாகப் பயணிக்க உங்களை அனுமதிக்கும் அல்லது ஒரு வெளிநாட்டு நாட்டில் ஒரு வணிக நபர் அல்லது மொழிபெயர்ப்பாளராக ஒரு தொழிலைத் தொடர அனுமதிக்கும் என்பதை நீங்கள் உணரும் முன் நீங்கள் ஒரு பயணத்திற்கு செல்ல விரும்பலாம்.

பகுதி 4 மாற்று வழிகளை மதிப்பீடு செய்தல்

-

ஒரு மூலோபாயத்தை அமைக்கவும். முதலில், உங்கள் நிதித் திட்டத்தை அடைய நீங்கள் செயல்படுத்தும் உத்திகளை நீங்கள் தீர்மானிக்க வேண்டும். உங்கள் தனிப்பட்ட நிலைமை, உங்கள் பொருளாதார நிலைமைகள் மற்றும் உங்கள் மதிப்புகளை கணக்கில் எடுத்துக்கொள்ளுங்கள்.- நீங்கள் கருத்தில் கொண்ட ஒவ்வொரு துறையிலும் உங்கள் இலக்குகளை அடைந்தவுடன் உங்களுடைய தற்போதைய நிதி நிலையை ஒப்பிட்டுப் பாருங்கள். ஒரு குறிப்பிட்ட பகுதியில் குறைபாடுகளைக் கண்டால், நீங்கள் அதில் குறிப்பிட்ட கவனம் செலுத்த வேண்டும்.

- உங்களை நடைமுறைக்குக் காட்டுங்கள். படிப்படியான திட்டங்களைப் பின்பற்றுவது, உங்கள் பணிகளை விரக்தியடையாமல் அல்லது முன்னோக்கிச் செல்லும் பணியின் தீவிரத்தால் அதிகமாக இல்லாமல் உங்கள் இலக்குகளை அடைய உதவும்.

-

எல்லா தேர்வுகளுக்கும் வாய்ப்பு செலவுகள் இருப்பதை நினைவில் கொள்ளுங்கள். தேர்வு செய்யும்போது நீங்கள் விட்டுவிட வேண்டியது இவை. அமெரிக்காவில் உங்கள் உயர்வுக்காக பணத்தை மிச்சப்படுத்த, எடுத்துக்காட்டாக, நீங்கள் உணவு விடுதியில் வருகைகளை தியாகம் செய்ய வேண்டியிருக்கும், இது நீங்கள் அங்கு செலவழிக்கும் நேரத்தையும் உங்களுக்கு பிடித்த சேவையகத்துடன் உரையாடல்களையும் பறிக்கும். -

ஒரு விஞ்ஞானியாக விரிவான ஆராய்ச்சி செய்யுங்கள். முடிவெடுப்பதற்கு முன், முடிந்தவரை ஆராய்ச்சி செய்து, நீங்கள் சேகரித்த தரவை கவனமாக மதிப்பாய்வு செய்யவும். உதாரணமாக, நீங்கள் முதலீடு செய்ய நினைத்தால், வெகுமதிகளையும் அபாயங்களையும் கவனமாக ஒப்பிட வேண்டும். இந்த முதலீடு எவ்வளவு ஆபத்தானது மற்றும் நீங்கள் வெற்றிகரமாக இருந்தால் எவ்வளவு கொண்டு வர முடியும்? சாத்தியமான நன்மைகள் அபாயங்களை எடுத்துக்கொள்வது மதிப்புள்ளதா? -

எப்போதும் நிச்சயமற்ற ஒரு பகுதி இருக்கும் என்பதை அறிந்து கொள்ளுங்கள். நீங்கள் சில மேம்பட்ட ஆராய்ச்சி செய்த பிறகும், அமைப்புகள் மாறக்கூடும். பொருளாதார சந்தை வீழ்ச்சியை சந்திக்கக்கூடும், இது முதலீட்டைக் குறைக்கும். நீங்கள் தேர்ந்தெடுத்த புதிய வேலையில் தனிப்பட்ட முறையில் மற்றும் தொழில் ரீதியாக நீங்கள் அதிருப்தி அடையலாம். உங்கள் விருப்பங்களை சரிசெய்ய உங்களுக்கு வாய்ப்பு உள்ளது என்பதை எப்போதும் நினைவில் கொள்ளுங்கள்.

பகுதி 5 உங்கள் செயல் திட்டத்தை உருவாக்கி செயல்படுத்துகிறது

-

ஒட்டுமொத்த நிலைமையைக் கவனியுங்கள். இப்போது நீங்கள் உங்கள் இலக்குகளை நிர்ணயித்துள்ளீர்கள், பல்வேறு மாற்று வழிகளைக் கண்டறிந்து அவற்றை மதிப்பீடு செய்துள்ளீர்கள், நீங்கள் கண்டறிந்த உத்திகளின் பட்டியலை உருவாக்கவும். உங்கள் தற்போதைய நிலைமையை ஒரு தொடக்க புள்ளியாக எடுத்து, எந்த இலக்குகள் மிகவும் யதார்த்தமானவை என்பதை தீர்மானிக்கவும்.- உங்கள் தற்போதைய நிகர வருமானத்தைக் கவனியுங்கள். உங்கள் செலவுகள் உங்கள் வருமானத்திற்கு அருகில் அல்லது அதற்கு மேல் இருந்தால், இந்த விவகாரத்தை மாற்ற நீங்கள் நடவடிக்கை எடுக்க வேண்டும்.

- உங்கள் வருமான ஆதாரங்களை வளர்ப்பதில் நீங்கள் கவனம் செலுத்த வேண்டியிருந்தாலும், கடனை செலுத்துவதும் ஒரு பெரிய முதலீடாகும் என்பதை நினைவில் கொள்ளுங்கள். வட்டி விகிதங்களுடன், மிகச்சிறிய கடன்கள் கூட காலப்போக்கில் அதிகமாகிவிடும். உங்கள் சில வளங்களை கடன்களை செலுத்துவதற்கு ஒதுக்குவது எதிர்காலத்தில் கடுமையான சிக்கல்களைத் தவிர்க்கலாம்.

-

எந்த இலக்குகளைத் தொடர வேண்டும் என்பதைத் தீர்மானியுங்கள். உங்கள் இலக்கு உங்கள் குறுகிய, நடுத்தர மற்றும் நீண்ட கால இலக்குகளுக்கு இடையில் ஒரு சமநிலையாக இருக்க வேண்டும். இது ஒரு சில மாதங்கள் மற்றும் சில ஆண்டுகளில் கூட திட்டங்களை உருவாக்க உங்களை அனுமதிக்கும்.- முற்போக்கான வளர்ச்சியைக் கொண்டிருப்பதில் கவனம் செலுத்துங்கள். அவ்வாறு செய்யும்போது, உங்கள் குறிக்கோள்களை நிறைவேற்ற வழிவகுக்கும் ஒரு வரைபடம் உங்களிடம் இருக்கும்.

- உங்களை யதார்த்தமாகக் காட்டுங்கள். நீங்கள் கருத்தில் கொண்ட அனைத்து சிறந்த உத்திகளையும் ஒரே நேரத்தில் செயல்படுத்த முடியாது. மறுபுறம், ஒரு குறிப்பிட்ட எண்ணிக்கையிலான குறிக்கோள்களை ஒரு சீரான வழியில் தேர்ந்தெடுப்பதன் மூலம், நீங்கள் அவற்றை அடைய முடியும் மற்றும் புதிய திட்டங்களைத் தொடங்க உங்களை அனுமதிக்கும் ஒரு கட்டம் வரை உருவாகலாம்.

-

உங்கள் நிதி இலக்குகளை கணக்கில் எடுத்துக் கொள்ளும் பட்ஜெட்டை நிறுவவும். உங்கள் தற்போதைய நிகர மதிப்பு பகுப்பாய்வு மூலம், உங்கள் சொத்துக்கள் மற்றும் பொறுப்புகள் குறித்து உங்களுக்கு நல்ல அறிவு இருக்க வேண்டும். நீங்கள் எடுத்த முடிவுகளை உள்ளடக்கிய ஒரு கட்டமைப்பில் இதை வைக்க வேண்டும். நீங்கள் அந்த முடிவுகளை மதிக்கிறீர்கள் என்பதை உறுதிப்படுத்த வேண்டும். உதாரணமாக, நீங்கள் ஒரு மாதத்திற்கு 80 டாலருக்கும் குறைவாக காபியில் செலவழிக்க முடிவு செய்து, அந்த பணத்தை சேமிப்புக் கணக்குகளில் வைக்க முடிவு செய்தால், அதை உங்கள் பட்ஜெட்டில் ஒருங்கிணைக்கவும்.- புதிய வேலையைப் பெறுவது போன்ற குறிக்கோள்கள் உங்கள் வரவு செலவுத் திட்டத்திற்கு பொருந்தாது, ஆனால் அவற்றை உங்கள் நிதித் திட்டத்தில் பட்டியலிட வேண்டும்.

-

ஒரு தொழில்முறை நிதி ஆலோசகரை பணியமர்த்துவதைக் கவனியுங்கள். நீங்கள் நிதி முடிவுகளை முழுமையாக எடுக்க முடியும், ஆனால் ஒரு தொழில்முறை ஆலோசகருக்கு உங்கள் நிதி நிலைமைக்கு உணர்ச்சிவசப்படாமல் இருப்பதன் நன்மை உண்டு.

பகுதி 6 உங்கள் நிதித் திட்டத்தை மதிப்பாய்வு செய்தல் மற்றும் திருத்துதல்

-

உங்கள் நிதித் திட்டத்தை ஒரு வேலை ஆவணமாக கருதுங்கள். தனிப்பட்ட நிதி திட்டமிடல் ஒரு செயல்முறை. மாற்றங்கள் வாழ்க்கையில் தொடர்ந்து நிகழ்கின்றன, உங்கள் குறிக்கோள்கள் அல்லது சூழ்நிலைகள் மாறும்போது காலப்போக்கில் உங்கள் திட்டத்தை நீங்கள் புதுப்பிக்க வேண்டும். -

உங்கள் நிதித் திட்டத்தை ஒரு வழக்கமான அடிப்படையில் மதிப்பாய்வு செய்யவும். உங்கள் வாழ்க்கை விரைவாக மாறினால் (எடுத்துக்காட்டாக, நீங்கள் ஒரு மாணவராக இருந்தால்), ஒவ்வொரு ஆறு மாதங்களுக்கும் உங்கள் நிதி திட்டத்தை நீங்கள் மதிப்பாய்வு செய்ய வேண்டும். மறுபுறம், நீங்கள் இன்னும் நிலையான வாழ்க்கையை வைத்திருந்தால் (தனியாக வாழும் ஒரு நாற்காலியாக) நீங்கள் வருடாந்திர அடிப்படையில் திருத்தங்களைச் செய்யலாம். -

உங்கள் தனிப்பட்ட நிதித் திட்டத்தை உங்கள் கூட்டாளருடன் கலந்துரையாடுங்கள். நீங்கள் ஒரு உறவில் இருந்தால், நீங்கள் ஒரு சிறிய அதிர்ஷ்டத்துடன் இந்த செயல்முறையை இரண்டாக மாற்றுவீர்கள். ஒருவருடன் ஈடுபடும்போது, உங்கள் மதிப்புகள், குறிக்கோள்கள் மற்றும் எதிர்காலத் திட்டங்களைப் பற்றி விவாதிக்கும்போது நீங்கள் நிதி பற்றி பேச வேண்டும்.

இன்று சுவாரசியமான

ஆஸ்பிரின் கொண்டு ஒரு பருவை குணப்படுத்துவது எப்படி

இந்த கட்டுரையில்: உங்கள் முகத்தில் ஆஸ்பிரின் பயன்படுத்துதல் இயற்கை தீர்வுகள் குறிப்புகள் நீங்கள் திடீரென்று ஒரு பயங்கரமான பரு இருந்தால், தண்ணீரில் நசுக்கப்பட்ட ஒரு ஆஸ்பிரின் திண்டு அதை நீக்கி, சிவப்பை...

சமச்சீரற்ற கண்களுக்கு சிகிச்சையளிப்பது எப்படி

உள்ளடக்கத்தின் துல்லியம் மற்றும் முழுமையை உறுதிப்படுத்த எங்கள் ஆசிரியர்கள் மற்றும் தகுதிவாய்ந்த ஆராய்ச்சியாளர்களின் ஒத்துழைப்புடன் இந்த கட்டுரை எழுதப்பட்டது. இந்த கட்டுரையில் 15 குறிப்புகள் மேற்கோள் க...